Een Hospitalisatieverzekering voor uw privéleven?

Maak nu een afspraak met onze experts ter zake en laat u persoonlijk adviseren over de mogelijkheden, professioneel en op maat van uw leven.

De meest uitgebreide polis met tarief gekoppeld aan instapleeftijd

X| Waarborg | Wat is er gedekt? |

|---|---|

| Hospitalisatie | Alle ziekenhuiskosten (verblijfskosten, verblijf van ouder bij verzorgd kind, palliatieve zorgen etc), ongeacht bedrag of duur. Ook vruchtbaarheidsbehandelingen. |

| Ambulante zorgen pre- & post-hospitalisatie | Alle medische kosten één maand voor de hospitalisatie en van 3 maanden erna. |

| Ambulante zorgen ‘zware ziekten’ | Alle medische kosten die rechtstreeks in verband staan met 30 zware ziekten (kanker, diabetes etc). Geen hospitalisatie vereist. |

| Wereldwijde dekking met bijstand in het buitenland | U bent wereldwijd gedekt met bijstand. |

| Medi-Assistance | AG Insurance regelt de betaling van de ziekenhuisfactuur rechtstreeks met het betrokken ziekenhuis (derdebetalersysteem). |

De optie DELTA maakt van uw AG-hospitalisatieverzekering de meest uitgebreide polis op de markt. U voegt er deze dekkingen mee toe:

De meest uitgebreide polis met tarief gekoppeld aan huidige leeftijd

XUw gezondheid is uw meest kostbare goed. U wil dan ook genieten van een optimale bescherming wanneer er toch iets gebeurt. Met een hospitalisatieverzekering van DKV zorgt u voor uw gemoedsrust en beschermt u uw budget, ook wanneer de wettelijke ziekteverzekering niet tussenkomt.

Uw gezondheid is uw meest kostbare goed. U wil dan ook genieten van een optimale bescherming wanneer er toch iets gebeurt. Met een hospitalisatieverzekering van DKV zorgt u voor uw gemoedsrust en beschermt u uw budget, ook wanneer de wettelijke ziekteverzekering niet tussenkomt.

Hieronder vatten we de belangrijkste waarborgen van de 2 topformules van DKV HOSPI (Premium + en Comfort) voor u samen. U kiest zelf welke het best bij u past.

Let op: de huidige formules van DKV geven echter geen leeftijdsklik en bieden dus geen bescherming tegen torenhoge premies in de toekomst.

| Waarborg | Wat is er gedekt? |

|---|---|

| Hospitalisatie: algemeen | Alle ziekenhuiskosten, ongeacht bedrag of duur* |

| Opname in éénpersoonskamer |

|

| Ambulante zorgen pre- & post-hospitalisatie: algemeen | Alle medische kosten die rechtstreeks in verband staan met een hospitalisatie* ** |

| Pré- & post-periode |

|

| Ambulante zorgen ‘zware ziekten’: algemeen | Alle medische kosten die rechtstreeks in verband staan met 33 zware ziekten (kanker, diabetes etc). Geen hospitalisatie vereist* ** |

| Medische kosten | Tot €50.000 per jaar |

| Niet-medische zorgondersteuning na hospitalisatie zware ziekte | €500 per jaar per verzekerde |

| Territorialiteit | Wereldwijd |

| Bijstand in het buitenland: plafond | €300.000 per verzekeringsgeval buiten EU |

| Wachttijd |

|

| Waarborg | Wat is er gedekt? |

|---|---|

| Hospitalisatie: algemeen | Alle ziekenhuiskosten, ongeacht bedrag of duur* |

| Opname in éénpersoonskamer |

|

| Ambulante zorgen pre- & post-hospitalisatie: algemeen | Alle medische kosten die rechtstreeks in verband staan met een hospitalisatie* ** |

| Pré- & post-periode |

|

| Ambulante zorgen ‘zware ziekten’: algemeen | Alle medische kosten die rechtstreeks in verband staan met 33 zware ziekten (kanker, diabetes etc). Geen hospitalisatie vereist* ** |

| Medische kosten | Tot €25.000 per jaar |

| Niet-medische zorgondersteuning na hospitalisatie zware ziekte | €250 per jaar per verzekerde |

| Territorialiteit | Wereldwijd |

| Bijstand in het buitenland: plafond | €300.000 per verzekeringsgeval buiten EU |

| Wachttijd | 12 maanden voor tandbehandeling |

Met deze kaart kunt u zowel uw ziekenhuisopname melden, als de apothekerskosten doorgeven. Geen administratieve rompslomp dankzij:

Apotheekbriefjes hoeven dus niet langer bijgehouden en opgestuurd te worden naar DKV. De kaart laten inscannen bij de apotheker is voldoende. De terugbetaling verloopt hierdoor zeer vlot. Let op: de apothekerskosten dienen gelinkt te zijn aan een ziekenhuisopname.

Het belang van een aanvullende hospitalisatieverzekering

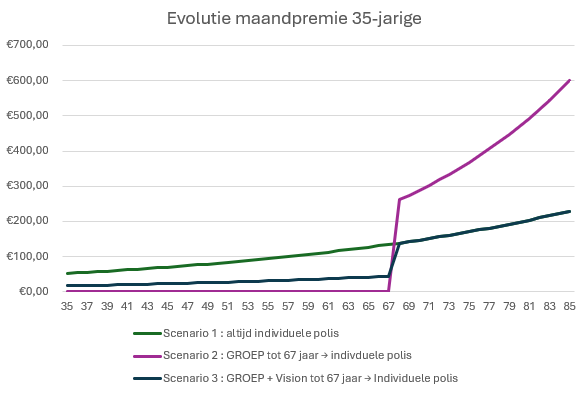

XStel dat u momenteel 35 jaar bent en uw levensverwachting 85 jaar is.

Betaalt u dan best elk jaar voor een individuele hospitalisatieverzekering (scenario 1)? Of is het beter om te vertrouwen op uw groepsverzekering en pas bij pensionering een individuele hospitalisatieverzekering af te sluiten (scenario 2)? Of bestaat er een ultiem alternatief (scenario 3)?

De evolutie van uw maandpremie (tot uw 85ste) wordt voor elk van bovenstaande scenario’s getoond in volgende grafiek.

Deze berekening werd gemaakt op basis van een premie indexatie van 3% per jaar en een jaarlijkse tariefstijging van 5% per jaar voor nieuwe klanten. (Berekeningsdatum: 21/08/2024)

Bovenstaande grafiek leert ons dat u bij AG Insurance:

Dit laatste scenario geeft niet alleen het hoogste bedrag in absolute cijfers, namelijk een jaarpremie van €3.142,40, maar tegenover scenario 1 en 3 komt dit overeen met een maandlast die zo’n twee keer hoger ligt. Dit betekent een onhaalbare maandlast bij pensionering.

Rekening houdend met de eerste 30 jaar, waarbij u geniet van een groepsverzekering, is scenario 3 zonder discussie de “best of both worlds”.

AG Care Vision biedt een sluitende totaaloplossing voor hogervermelde problemen. Want met deze aanvullende dekking, bovenop uw collectieve polis, geniet u van een directe leeftijdsklik, garandeert u uzelf van tussenkomst volgens de waarborgen van de topformule AG Care en betaalt u toch 60% minder premie.

AG Care Vision omringt u en uw gezin met de beste bescherming op de markt. Telkens wanneer de polis van uw groepsverzekering niet of slechts beperkt tussenkomt, voegt Vision deze dekking toe vanuit de voorwaarden van AG Care.

Meer concreet, dit Vision contract neemt alle uitgaven ten laste die het plafond van de groepsverzekering overstijgen (min. 2 x RIZIV).

Vanaf uw eerste dag klikt AG uw tariefleeftijd en dus ook uw premie vast. U betaalt vanaf dan altijd dezelfde som (plus indexatie). U krijgt ook nooit meer een medisch onderzoek voorgeschoteld. Zelfs niet bij uw pensioen. En houdt uw groepsverzekering op te bestaan (uit-dienst, pensioen, echtscheiding etc)? Dan wordt AG Care Vision een volwaardige AG Care polis. Zonder extra formaliteiten.

AG Care Vision biedt dezelfde bescherming als AG Care, maar met een vrijstelling die net zo groot is als de dekking door uw groepsverzekering. U bent dus volledig beschermd, maar geniet wél van 60% korting op uw premie zolang uw groepsverzekering loopt.

Een hospitalisatieverzekering onderschrijven gaat doorgaans gepaard met een verplichte medische vragenlijst. Maar wist u dat er heel wat situaties bestaan waarin u een AG Care Vision kan onderschrijven zonder medische formaliteiten? En wist u dat u in al deze gevallen ook vrijgesteld bent van de verplichte verzekeringstaks (9,25%)? We vatten deze mogelijkheden graag voor u samen: